L.C.C. Néstor Ignacio Ortega González

Presidente del Consejo Directivo del Colegio de Contadores Públicos del Valle de Toluca, A.C.

nortega.glez@yahoo.com.mx

Síntesis

La auditoría como una especialidad de la Contaduría es una herramienta

poco explotada dentro de las actividades y la planeación del combate a la corrupción. El gremio contable es un elemento clave para lograr el objetivo trazado, pues se tienen las herramientas necesarias, la normatividad como base y la experiencia como apoyo para lograr una planeación estratégica.

La auditoría está ligada a todos los temas económicos, de control y prevención, y nuestro objetivo es señalar de qué forma hemos apoyado y hasta dónde podemos llegar utilizando esta especialidad como una herramienta efectiva y eficiente.

Introducción

Hoy en día las administraciones públicas en nuestro país enfrentan varios retos, y uno de los principales es el combate a la corrupción que, a su vez, es el que le da origen, de manera transversal, a otros como la seguridad pública, la cultura tributaria, ofrecer mejores servicios públicos e infraestructura mediante menores costos, que permitan hacer eficiente el gasto público. Sin duda, las herramientas para hacer frente a ese gran reto son diversas, y el papel que desempeña la auditoría es de la mayor importancia.

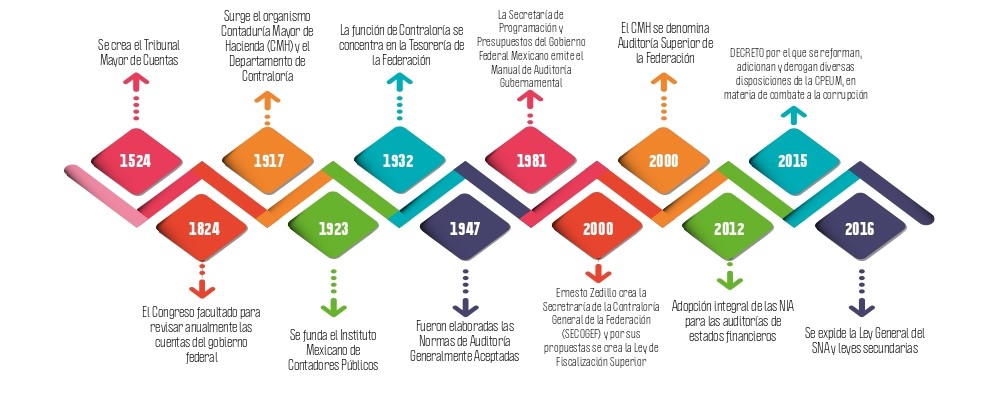

Historia de la auditoría

La auditoría está ligada a las primeras actividades económicas del hombre, sobre todo a las derivadas de la convivencia en comunidad, el comercio, etc. donde los recursos debían controlarse; es por ello que nos remontaremos

a sus inicios “en el siglo XVIII d.C., cuando las transacciones, las sociedades comerciales y las familias adineradas se incrementaban principalmente en Inglaterra”1, cuando se tuvo la necesidad de tener una retroalimentación

informativa de manera numeraria o contable, contratando auditores para asegurarse de que no hubiesen fraudes en el manejo de sus recursos; de este modo nace la auditoría contable, como un ejercicio de detección y prevención de fraudes o errores en las finanzas.

A raíz de la crisis de mercado en 1929, en los EE.UU., teniendo un endurecimiento legal sobre transparencia en la información contable, surge la necesidad de contratar auditores externos para conocer la situación en la

que se encontraban las empresas, ya que internamente existían conflictos de intereses y se ocultaba información, lo cual generaba pérdidas millonarias; por lo que en 1941 surge el Instituto de Auditores Internos (IIA, por sus siglas en inglés) en los EE.UU., definiendo las tareas y objetivos de la función de la auditoría interna como una función objetiva de aseguramiento y de asesoramiento independiente concebida para agregar

valor y mejorar las operaciones de una organización; de ese modo se ayudaba a lograr sus objetivos con el aporte de un enfoque sistemático y disciplinado que permita evaluar y mejorar la eficacia de la gestión de riesgos, control y gobierno.

“En México un claro ejemplo del origen de la auditoría es en el pueblo azteca, cuando se daba un incumplimiento al pago de contribuciones el calpixque azteca, capataz de las haciendas, lo reportaba, la función de esta figura era como de recaudador y como auditor”.2 Posteriormente, la autoridad religiosa toma esta tarea mediante el pago de su diezmo y para su control estaban los auditores encargados de emitir los reportes, y aquellos que no cumplían con su pago eran enviados al Tribunal del Santo Oficio; dicho dominio concluyó con la promulgación de leyes de reforma de Benito Juárez.

Relación de la auditoría, el control interno y la Ley General del Sistema Nacional Anticorrupción

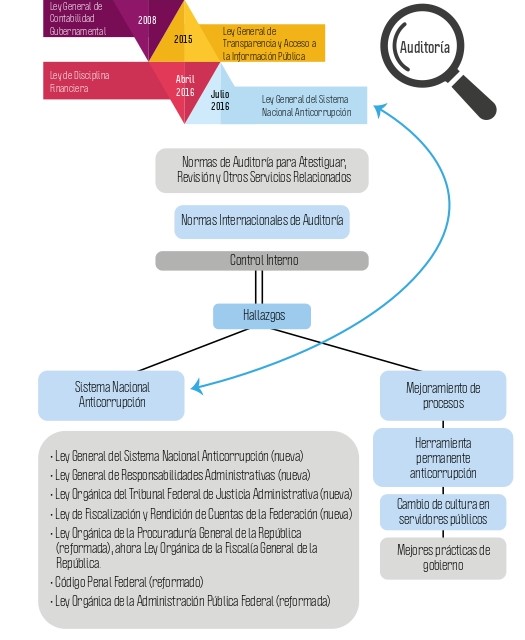

Por una parte, el Instituto Mexicano de Contadores Públicos publica las Normas de Auditoría, para Atestiguar, Revisión y otros Servicios Relacionados, año con año; dicho documento concentra la traducción autorizada al español de las Normas Internacionales de Auditoría, Tabla de Equivalencias, la Norma de Control de Calidad, el Glosario de Términos, entre otros textos; es decir, el IMCP adoptó las Normas Internacionales de Auditoría a partir de los ejercicios contables que iniciaron el 1 de enero de 2012, quedando abrogadas las Normas de Auditoría Generalmente Aceptadas, lo cual tuvo los siguientes beneficios: un reconocimiento internacional de las auditorías de los estados financieros que se hacen en nuestro país y una mayor comparabilidad de la aplicación de las normas con lo que se hace a escala internacional.

Ahora bien, como complemento a lo anterior en el plano gubernamental,

en México se han realizado modificaciones al marco normativo enfocándose en temas de transparencia y corrupción:

- Transparencia:

a) Se expide la Ley General de Contabilidad Gubernamental, el 31 de diciembre de 2008.

b) Modificación del artículo 6 Constitucional, el 7 de febrero de 2014.

c) e promulga la Ley General de Acceso a la Información Pública, el 4 de mayo de 2014.

d) Se expide la Ley de Disciplina Financiera, el 27 de abril de 2016.

d) Se promulga la Ley Federal de Transparencia y Acceso a la Información

Pública, el 9 de mayo de 2016.

2. Combate a la corrupción:

a) Reforma a 14 artículos constitucionales, el 27 de mayo de 2015 (22, 28, 41, 73, 74, 76, 79, 104, 108, 109, 113, 114,116 y 122).

- El Sistema Nacional Anticorrupción coordina a actores sociales y a autoridades de los diferentes órdenes de gobierno, a fin de prevenir,

investigar y sancionar la corrupción, representando un avance de relevancia histórica para el país en la lucha contra la corrupción.

- La Ley General del Sistema Nacional Anticorrupción tiene como

objeto establecer mecanismos de coordinación entre las autoridades

de todos los órdenes de gobierno y bases mínimas para prevenir, detectar, sancionar faltas administrativas y de hechos de corrupción,

fiscalizar y controlar los recursos públicos y emitir políticas públicas integrales en la materia.

Por lo anterior, la línea de tiempo del nacimiento y evolución de la auditoría en nuestro país más la emisión de normatividad en tema anticorrupción se pueden observar de la siguiente manera:

El control interno es un plan de organización de métodos y procesos con

identificación de funciones y tareas específicas, organizado mediante la

delegación de funciones y actividades específicas, siendo el control interno,

la base para determinar el alcance, la confiablidad y el punto principal de estudio de un auditor con el fin de conocer el proceso administrativo de

cualquier entidad.4 Sin duda, la evaluación del control interno da la pauta

a la planeación de la auditoría.

Dentro de las Normas Internacionales de Auditoría está la 265, Comunicación de las deficiencias en el control interno a los responsables del Gobierno y a la Dirección de la entidad, que trata sobre el control interno, la responsabilidad que tiene un auditor de comunicar a los responsables del gobierno y a la dirección de una entidad las deficiencias existentes en el control interno que haya identificado durante el proceso de auditoría.

El espíritu de la auditoría es evaluar el control interno para emitir una

opinión sobre la integridad de la información financiera para la toma de

decisiones, teniendo como consecuencia la identificación de hallazgos, no

tanto para identificar los hallazgos para tener sanciones y/o fincamiento de responsabilidades como en el caso del sector público. Por ello, el mayor legado de la auditoría debe ser mejorar los controles internos, pues el auditor no es un investigador, sino que debe corregir, bajo la máxima de que cuando pasa algo se deben realizar dos cosas: una, corregir para que no

vuelva a pasar y dos, resolverla.

Cuando se corrige para que no vuelva a suceder se mejora el control interno o se realiza una reingeniería de procesos a fin de obtener el mejor resultado y, por ende, se obtienen mayores controles que evitan la corrupción y salvaguardan la integridad de la información financiera del ente público.

Conclusión

Al tener hallazgos, parecería ser que lo urgente en atención son aquellos que presentan daño económico, y es donde existe el morbo de la ciudadanía, sin duda son los que deben presentar acciones legales pertinentes; sin embargo, el verdadero combate a la corrupción generado por el trabajo de auditoría está en los hallazgos de mejora al control interno, pues al atenderlos se está resolviendo el problema de raíz y, sobre todo, el reto de blindar ese control interno para que no vuelva a ser vulnerado. Este es un trabajo constante y apasionante que la profesión contable debe abrazar por ser nosotros los especialistas en los procesos que impactan en las cifras financieras.

La Contaduría Pública, como especialista en la Auditoría, tiene la misión de mejorar constantemente el control interno de los entes públicos, con el fin de establecer plataformas sólidas de ayuda para evitar la corrupción.

1 Sandoval Morales, Introducción a la Auditoría, p.22.

2 Periódico Oficial, Gaceta del Gobierno del Estado de México (2018).

Manual General de Organización del Órgano Superior de Fiscalización del Estado de México, p.5.

3 Secretaría de la Función Pública, Sistema Nacional Anticorrupción.

4 Auditoría Superior de la Federación y Secretaría de la Función Pública,

Marco Integrado de Control Interno.