Tratamiento de residuos sólidos por parte de los empresarios

C.P. José Luis Arellano Sánchez

C.P. Rafaela Jiménez Serna

L.D. Arima Ojeda Santiago

L.D. José Ricardo Rivas Castellanos

Dirigida por: C.P. y M.I. Juan Carlos

Hernández Santoyo

Agradecimiento especial a la confianza y facilidades

provistas por el Dr. Martín Alberto Rodríguez Brindis,

Director de Investigación y Posgrados en la

Universidad Anáhuac de Oaxaca.

Introducción

El deterioro medioambiental presenta un área de oportunidad en las políticas públicas y en los procesos de creación de leyes de carácter fiscal, lo cual resulta primordial para el desarrollo del país.

El tema para el cuidado del medio ambiente cuenta con muchas aristas como el agua, el aire, la tierra, los bosques, los océanos, los ríos, el dióxido de carbono, la basura, entre otros. Atendiendo a esta última, la basura, cuando en las ciudades se generan residuos sólidos sin una política gubernamental que ordene su tratamiento, deja al descubierto la discreción de los gobernados para responder, o no, a favor del medio ambiente.

El aprovechamiento y valorización de residuos en el estado de Oaxaca, no va más allá de la segregación, clasificación, acopio y almacenamiento de ciertos subproductos con valor comercial como el PET, los metales y el cartón. La Dirección de Servicios Municipales del Ayuntamiento de Oaxaca de Juárez reconoce que la gestión de residuos sólidos representa un gran pendiente.

Si la cultura ambientalista de las personas físicas y morales se hiciera patente al segregar y clasificar los residuos sólidos, en lugar de generarse 800 toneladas diarias de basura canalizada al tiradero de Zaachila, la cifra oscilaría en el orden de las 600 toneladas.

El reto de la administración pública en la ciudad capital de Oaxaca salta a la vista, por lo que es perentorio propiciar el tratamiento de los residuos sólidos por etapas. Podría, en principio, alentarse económicamente a las personas físicas y morales que realizan actividades empresariales para, en una etapa subsecuente, proseguir con el resto de la población.

Lamentablemente, las personas físicas y morales con residencia en la capital de Oaxaca, que realizan actividades empresariales, no cuentan con incentivos que las motiven a segregar y clasificar los residuos sólidos urbanos que generan. La falta de instrumentos económicos que incentiven el cumplimiento de los objetivos de la política ambiental en el municipio de Oaxaca de Juárez, en su condición de mecanismos normativos y administrativos de carácter fiscal, implica la generación sostenida de altos índices de contaminación ambiental en dicha jurisdicción, tal como lo indica la Dirección de Servicios Municipales del Ayuntamiento, ya que no se promueve el cambio de conducta de los empresarios para tratar, de origen,

los desechos.

La ausencia de este tipo de instrumentos económicos se refleja en el contexto de la Ley de Ingresos federal, estatal y municipal.

En el presente artículo se propone la configuración de un estímulo fiscal consistente en la reducción del monto anual a pagar por el permiso de uso de suelo comercial, industrial y de servicios, mediante el cual las personas físicas y morales con actividad empresarial pueden interesarse en participar, activa y sostenidamente, en programas de ordenación, segregación, clasificación y recuperación de subproductos derivados de los residuos sólidos urbanos con alto valor comercial para la industria, sea por reuso o reciclaje.

Fundamentos

Residuos sólidos, RSU y basura

La Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT) establece que: […] Los residuos se definen formalmente como los materiales o productos que se desechan ya sea en estado sólido, semisólido, líquido o gaseoso, que se contienen en recipientes o depósitos, y que necesitan estar sujetos a tratamiento o disposición final.1

Algunos residuos sólidos, en palabras de Montserrat Gómez, pueden llegar a ser recursos potenciales, como es el caso del cartón, el vidrio y otros residuos sólidos susceptibles de revalorización.2

De no ser separados los residuos, pueden perder su valor de manera definitiva, como lo refiere el Instituto Estatal de Ecología y Desarrollo Sustentable, en el siguiente tenor: “Los residuos sólidos son restos de productos de consumo que se desechan. Al mezclarse se convierten en ‘basura’ y pierden la posibilidad de ser reutilizados o reciclados”.3

La Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) define desecho como […] todo lo que es generado como producto de una actividad, ya sea por la acción directa del hombre o por la actividad de otros organismos vivos, formándose una masa heterogénea que, en muchos casos, es difícil de reincorporar a los ciclos naturales.4

La acción directa de desechar puede repercutir negativamente en el medio ambiente, bajo la óptica de que este acto de desechar (deshacerse de algo sin tratamiento previo ni premeditado) complica la posibilidad de reincorporar los residuos de valor y utilidad a los ciclos naturales, lo cual resulta en un daño ambiental que, en congruencia con el Programa de las

Naciones Unidas para el Medio Ambiente, resultará irreversible.5

Según Echarri (citado por Bustos), un desecho es “[…] cualquier tipo de material que esté generado por la actividad humana y que está destinado a ser desechado”.6

Significa que, al igual que la definición presentada por la ONUDI, aduce el inicio y el final de un proceso, pero omite la fase intermedia que es la de consumo; es decir, se podría comprender de manera más clara que un

residuo sólido es cualquier material producido por el hombre y que, con posterioridad a su uso, consumo o aprovechamiento, tiende a ser desechado.

Algunos autores, como Jorge Rodolfo Brión, consideran que residuos sólidos son:

Los restos de las actividades humanas considerados como inútiles y sin valor económico para quien lo genera, o sea para el dueño inicial del residuo, entonces la actitud instintiva o primaria es tratar de deshacerse de este material y alejarlo lo más posible de su vista. El concepto de residuo tiene entonces incluida una connotación de valor económico.7

Hasta aquí, es un hecho que los residuos sólidos no poseen valor (económico o nominal, subjetivo ni relativo) para quienes los desechan; sin embargo, para quienes los segregan (separan de la basura), pueden

generar importantes ganancias. Tan solo la industria de plásticos y resinas representa en México un valor de más de 30 mil millones de dólares anuales.8 Así, y con base en los aportes autorales sobre el tema, se desprende la siguiente definición original e inédita:

Residuos sólidos son los restos de productos que fueron usados, consumidos o aprovechados por el hombre y que, en consecuencia, tienden a ser desechados al no poseer valor nominal, subjetivo, relativo, o ninguno, para quien los canaliza a una disposición final sin atender a una ordenación legal o cultural; es decir, sin previamente tratarlos, segregarlos ni clasificarlos, en el afán de rescatar subproductos reutilizables o reciclables para beneficio económico y

del medio ambiente.

Es importante destacar que en la ciudad de Oaxaca de Juárez se generan alrededor de 800 toneladas diarias de basura canalizadas al tiradero de Zaachila. Si la cultura ambientalista de las personas físicas y morales se hiciera patente al segregar los residuos sólidos, en lugar de generarse 800 toneladas diarias de basura canalizada al tiradero de Zaachila, la cifra oscilaría en el orden de las 600 toneladas.9

Sobre el tema de la basura, la Real Academia de la Lengua versa lo siguiente: “[…] Residuos desechados y otros desperdicios…”.10

Esta definición de la RAE, aunada al estudio realizado sobre residuos sólidos, confiere elementos esenciales para presentar, a contrario sensu, la siguiente definición original e inédita:

Basura es todo aquel residuo o desperdicio desechado como consecuencia de alguna actividad del hombre (por uso, consumo o aprovechamiento de productos) que, al mezclarse con varios tipos de

desechos (sólidos, semisólidos, líquidos o gaseosos, corrosivos o putrefactos), generan una masa heterogénea y químicamente reactiva sin posibilidad de ser reutilizada o reciclada, en detrimento de su valor económico y del medio ambiente.

Clasificación de los residuos

Después de consultar algunas taxonomías, se determinó que la clasificación indicada por Diego López Bonillo (citado por Montserrat Gómez) hace una distinción entre otros residuos y los residuos de una ciudad capital. A saber, aquí se cita la clasificación: urbanos y

agrarios…11

Según la procedencia y naturaleza de estos residuos sólidos urbanos, Gómez los clasifica de manera que se distinguen aquellos que generan quienes realizan actividades empresariales –incisos c) y e) siguientes–:

a) Domiciliarios o aquellos generados en las actividades domésticas.

b) Voluminosos de origen domiciliario, que no pueden recibir el mismo tratamiento que los otros por su tamaño […].

c) Comerciales y de servicios.

d) Residuos procedentes de la limpieza de la red viaria […].

e) Industriales. Se trata de la “basura” generada en las industrias localizadas dentro de los núcleos urbanos y que están sujetos, por tanto, al mismo sistema de recogida que los residuos domiciliarios, comerciales, […].12

Estímulo fiscal

La Suprema Corte de Justicia de la Nación considera que “[…] Los estímulos fiscales son prestaciones económicas concedidas por el Estado a una persona o grupo de personas, con el objeto de apoyarlas o fomentar su desarrollo económico o social, ante una situación de desventaja o desigualdad…”.13

En cambio, la autoridad fiscal mexicana señala que “[…] Son apoyos gubernamentales que se destinan a promover el desarrollo de actividades y regiones específicas, a través de mecanismos tales como disminución de tasas impositivas, exención de impuestos determinados, aumento temporal de tasas de depreciación de activos, etc.”.14

En este sentido, la Ley General del Equilibrio Ecológico y la Protección al Ambiente, en su artículo 22 Bis, señala lo siguiente:

Artículo 22 Bis. Se consideran prioritarias, para efectos del otorgamiento de los estímulos fiscales que se establezcan conforme a la Ley de Ingresos de la Federación, las actividades relacionadas con:

[…]

VII.- En general, aquellas actividades relacionadas con la preservación y restauración del equilibrio ecológico y la protección al ambiente.15

Con base en las definiciones anteriores, se presenta la siguiente definición original e inédita:

Estímulo fiscal es el incentivo económico que otorga el Estado a los contribuyentes mediante la disminución de una tasa impositiva, la exención del pago de un determinado impuesto o el aumento temporal de las tasas de depreciación de activos, a fin de motivarlos a asumir una actitud o conducta prioritaria a favor del desarrollo de actividades y

regiones específicas.

Marco legal

El estudio del marco legal en la materia se lleva a cabo tomando en consideración la jerarquía de las leyes.

En primera instancia se tiene que el derecho a un medio ambiente sano se encuentra positivizado en la Constitución, la cual, en su artículo 4º, párrafo 5, menciona: “Toda persona tiene derecho a un medio ambiente sano para su desarrollo y bienestar. El Estado garantizará el respeto a este derecho. El daño y deterioro ambiental generará responsabilidad para quien lo provoque en términos de lo dispuesto por la ley”.16

El artículo 25, párrafo 7 de la propia Constitución, señala las atribuciones del Estado para respaldar, en parte, el cumplimiento de sus obligaciones en materia ambiental:

Artículo 25. Corresponde al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la Soberanía de la Nación y su régimen democrático y que, mediante la competitividad, el fomento del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales, cuya seguridad protege esta Constitución.

La competitividad se entenderá como el conjunto de condiciones necesarias para generar un mayor crecimiento económico, promoviendo la inversión y la generación de empleo.

[…]

Bajo criterios de equidad social, productividad y sustentabilidad se apoyará e impulsará a las empresas de los sectores social y privado de la economía, sujetándolos a las modalidades que dicte el interés público y al uso, en beneficio general, de los recursos productivos, cuidando su conservación y el medio ambiente.17 Entrando en materia de las leyes secundarias, la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA) refiere, en el artículo 1º:

ARTÍCULO 1o.- La presente Ley es reglamentaria de las disposiciones de la Constitución Política de los Estados Unidos Mexicanos que se refieren a la preservación y restauración del equilibrio ecológico, así como a la protección al ambiente, en el territorio nacional y las zonas sobre las que la nación ejerce su soberanía y jurisdicción. Sus disposiciones son de orden público e interés social y tienen por objeto propiciar el desarrollo sustentable y establecer las bases para:

[…]

II.- Definir los principios de la política ambiental y los instrumentos para su aplicación;

[…]

VII.- Garantizar la participación corresponsable de las personas, en forma individual o colectiva, en la preservación y restauración del equilibrio ecológico y la protección al ambiente;

[…]

IX.- El establecimiento de los mecanismos de coordinación, inducción y concertación entre autoridades, entre éstas y los sectores social y privado,

así como con personas y grupos sociales, en materia ambiental,…18

La disposición que precede delínea y detalla legalmente todo lo relativo a la garantía de un medio ambiente sano para las personas. Además, el citado

objeto de dicha ley puede ser aplicado por la Federación, los Estados o los Municipios en uso de facultades concurrentes, tal como lo establece el artículo 73, fracción XXIX-G de la Constitución Política de los Estados Unidos Mexicanos.

Como derivación de las facultades concurrentes, el artículo 8o de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, se ciñe al ámbito municipal:

ARTÍCULO 8o.- Corresponden a los Municipios, de conformidad con lo dispuesto en esta Ley y las leyes locales en la materia, las siguientes facultades:

I.- La formulación, conducción y evaluación de la política ambiental municipal;

[…]

IV.- La aplicación de las disposiciones jurídicas relativas a la prevención y control de los efectos sobre el ambiente ocasionados por la generación,

transporte, almacenamiento, manejo, tratamiento y disposición final de los residuos sólidos e industriales que no estén considerados como peligrosos, de conformidad con lo dispuesto por el artículo 137 de la presente Ley;

[…]

XVI.– La formulación y ejecución de acciones de mitigación y adaptación al cambio climático.19

En el plano local, la Ley del Equilibrio Ecológico y Protección al Ambiente para el Estado de Oaxaca, en su artículo 7, enuncia:

Artículo 7.- Corresponden a los municipios del Estado de Oaxaca, con el concurso, según el caso, del Gobierno del Estado, dentro de sus respectivas jurisdicciones, las siguientes facultades:

I. La formulación, conducción y evaluación de la política ambiental municipal en congruencia con las disposiciones jurídicas federales y estatales sobre la materia;

II. La aplicación de los instrumentos de política ambiental previstos en la presente Ley;

[…]

IV. La autorización y regulación, conforme a las Normas Oficiales Mexicanas, del funcionamiento de los sistemas de recolección, transporte, almacenamiento, manejo, rehúso [sic], tratamiento y disposición final de los residuos sólidos municipales e industriales, de acuerdo al artículo 137 de

la Ley General del Equilibrio Ecológico y la Protección al Ambiente;

VI. La aplicación de las disposiciones jurídicas en materia de prevención y control de la contaminación atmosférica generada por fuentes fijas que funcione como establecimientos mercantiles o de servicios, de fuentes móviles que no sean consideradas de jurisdicción federal o de fuentes naturales…

[…]

XXI. La promoción de la participación de la sociedad en materia ambiental, de conformidad con lo dispuesto en ésta [sic] Ley en el artículo 52;

[…]

XXIV. La concertación de acciones con los sectores social y privado en materia de su competencia y conforme a ésta [sic] Ley;…20

Esta misma Ley del Equilibrio Ecológico y Protección al Ambiente para el Estado de Oaxaca es determinante en los siguientes cuatro artículos:

Artículo 18.- El Estado y los Municipios en el ámbito de sus competencias, diseñarán, desarrollarán y aplicarán instrumentos económicos que incentiven el cumplimiento de los objetivos de la política ambiental, y mediante los cuales se buscará:

I. Promover un cambio en la conducta de las personas que realicen actividades industriales, comerciales y de servicios, de tal manera que sus intereses sean compatibles con los intereses colectivos de protección ambiental y de desarrollo sustentable;

[…]

III. Otorgar incentivos a quien realice acciones para la protección, preservación o restauración del equilibrio ecológico.

[…].

Artículo 19.- Se consideran instrumentos económicos los mecanismos normativos y administrativos de carácter fiscal, financiero o de mercado, mediante los cuales las personas asumen, los beneficios y costos ambientales que generen sus actividades económicas, incentivándolas a realizar acciones que favorezcan al ambiente.

Se consideran instrumentos económicos de carácter fiscal, los estímulos que incentiven el cumplimiento de los objetivos de la política ambiental.

En ningún caso, estos instrumentos se establecerán con fines exclusivamente recaudatorios.

[…]

Artículo 20.- La Secretaría y los Municipios instrumentarán en sus Leyes de Ingresos respectivas, los estímulos fiscales que deban obtener las personas

físicas o morales, las organizaciones sociales o privadas, que cumplan con los requisitos establecidos por ésta [sic] Ley, que realicen actividades relacionadas con la protección del ambiente y la preservación del equilibrio ecológico.

Artículo 21.– Se consideran prioritarias, para efectos del otorgamiento de los estímulos fiscales que se establezcan conforme a la Ley de Ingresos del Estado, las actividades relacionadas con:

[…]

VII.- En general, aquellas actividades relacionadas con la preservación, restauración del equilibrio ecológico y la protección al ambiente.21

Es importante asentar que es competencia del Presidente Municipal proponer al ayuntamiento la correspondiente Ley de Ingresos de Oaxaca de Juárez, acorde a lo establecido en el Bando de Policía y Buen Gobierno del Municipio de Oaxaca de Juárez:

ARTÍCULO 52.- El Presidente Municipal es el representante político del Municipio y responsable directo de la Administración Pública Municipal, encargado de velar por la correcta ejecución de las disposiciones del Honorable Ayuntamiento. Tendrá las siguientes obligaciones y atribuciones:

[…]

VIII. Proponer al Honorable Ayuntamiento los proyectos de Ley de Ingresos y del Presupuesto de Egresos,…

Dicha competencia se elabora y presenta por medio del Ayuntamiento, tal como lo establece la Ley Orgánica Municipal del Estado de Oaxaca:

ARTÍCULO 43.- Son atribuciones del Ayuntamiento:

[…]

XXI.– Elaborar y presentar ante el Congreso del Estado, a más tardar el último día del mes de noviembre de cada año, la iniciativa de Ley de Ingresos Municipales que deberá regir durante el año fiscal siguiente.

Finalmente, y en lo concerniente con el otorgamiento de los estímulos fiscales, es la propia Ley de Ingresos de Oaxaca de Juárez, en su artículo 53, primer párrafo (perteneciente al “CAPÍTULO CUARTO DE LOS INCENTIVOS FISCALES”, “Sección Única Incentivos Fiscales”), la que establece:

Artículo 53. Las Autoridades Fiscales Municipales, otorgarán incentivos y estímulos fiscales de acuerdo con lo establecido en el presente Título, a las personas físicas y morales que se encuentren obligadas al pago de las contribuciones de la Ley de Ingresos.

Al respecto, y como se mencionó anteriormente, la Ley de Ingresos de Oaxaca de Juárez para el Ejercicio Fiscal 2019 no contiene estímulos fiscales por el manejo correcto de los residuos sólidos. En razón de esa carencia, deviene la propuesta subsiguiente:

RESULTADOS

Al margen un sello con el escudo del Municipio de Oaxaca de Juárez con la leyenda “Presidencia Municipal del Municipio de Oaxaca de Juárez”.

Oaxaca de Juárez, Oaxaca, a martes 17 de septiembre de 2019.

Título de la Propuesta: Creación de un estímulo físcal para incentivar el adecuado tratamiento de los residuos sólidos urbanos en el Municipio de Oaxaca de Juárez.

C. Presidente Municipal

Municipio Constitucional de Oaxaca de Juárez

Gobierno del Estado de Oaxaca

Con fundamento en el artículo 25, párrafo 7, y artículo 4o, párrafo 5 de la Constitución Política de los Estados Unidos Mexicanos. Y de acuerdo con lo establecido en los artículos: a) 53 de La Ley de Ingresos del Municipio de Oaxaca de Juárez, respecto a la facultad concedida a las Autoridades Fiscales Municipales para otorgar incentivos y estímulos fiscales a las personas físicas y morales que se encuentren obligadas al pago de las contribuciones de la Ley de Ingresos; b) 52, fracción VIII, del Bando de Policía y Buen Gobierno del Municipio de Oaxaca de Juárez; c) 55, fracción VII, de la Ley Orgánica Municipal del Estado de Oaxaca, en el sentido de conceder facultades al Presidente Municipal para que proponga al Honorable Ayuntamiento los proyectos de Ley de Ingresos y del Presupuesto de Egresos; d) 7, fracciones I, II, IV, VI, XXI y XXIV; e) 18, fracciones, I y III; f) 19, párrafos primero y segundo; g) 20 y h) 21, fracción VII, de la Ley del Equilibrio Ecológico y Protección al Ambiente para el

Estado de Oaxaca. En concordancia con los artículos 8, fracciones I, II, IV, XV y XVI; y 22 Bis, fracción VII, de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, se presenta la siguiente propuesta de Estímulo Económico encauzado a fomentar la segregación y clasificación de residuos

sólidos urbanos por parte de personas físicas y morales o unidades económicas con actividades industriales, comerciales y de servicios, con domicilio en Oaxaca de Juárez, Oaxaca:

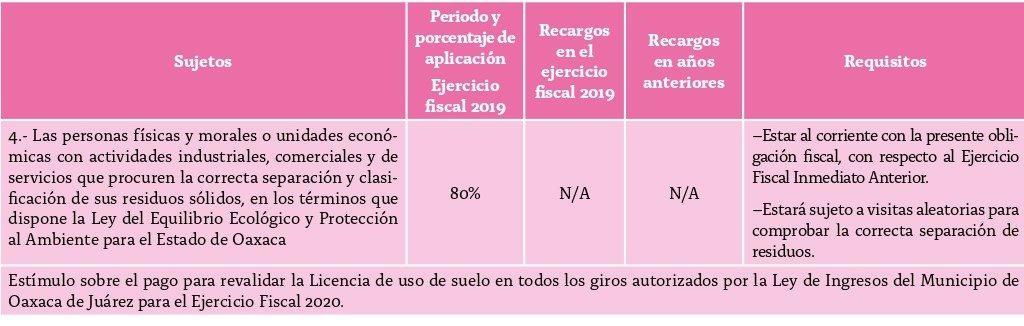

Estímulo Fiscal para su inclusión en la fracción II, inciso H), artículo 56 de la Ley de Ingresos del Municipio de Oaxaca de Juárez

Artículo 56. Las disposiciones contenidas en el presente Capítulo se regirán bajo los lineamientos establecidos en el Capítulo específico de la contribución que se trate, y se aplicarán siempre y cuando no exista disposición en contrario, conforme a lo previsto en la siguiente tabla:

[…]

II. DERECHOS

[…]

H) REFRENDO ANUAL PARA EL FUNCIONAMIENTO COMERCIAL, INDUSTRIAL Y DE SERVICIOS.

Atentamente.

Ciudad de Oaxaca de Juárez, a_(día) de (mes) de (año) (Fecha de firma y publicación) y firma del Tesorero Municipal en plenas funciones, (en turno) Rúbrica.

Fuentes

1 Secretaría del Medio Ambiente y Recursos Naturales (2015). Informe de la situación del medio ambiente en México 2015. México: SEMARNAT, p. 3.

2 Gómez, M. (1995). El estudio de los residuos: definiciones, tipologías, gestión y tratamiento. Madrid: Universidad de Alcalá.

3 Instituto Estatal de Ecología y Desarrollo Sustentable de la SEMAEDESO. (s. a.) “Residuos sólidos: Clasificación y reciclado de residuos sólidos”. Disponible en: https://www.oaxaca.gob.mx/semaedeso/residuos-solidos/. Consultado el 14 de agosto de 2019.

4 Bustos, C. (2009). “La problemática de los desechos sólidos”. Revista Economía, vol. 34, p. 3.

5 Programa de las Naciones Unidas para el Medio Ambiente (2019). Perspectiva del medio ambiente mundial GEO 6, resumen para responsables de formular políticas. Nairobi, Kenia: ONU.

6 Bustos, C. (2009). Op. cit., p. 23.

7 Brión, J. (2007). Disposición final de residuos sólidos urbanos. Buenos Aires: Academia Nacional de Ingeniería, p. 234.

8 Morales, R. (2018). “Industria del reciclaje de plásticos está en auge en México”. El Economista. Disponible en: . Consultado el 15 de agosto de 2019.

9 Altamirano, N. (2019). “Separación de la basura, el gran pendiente de Oaxaca”. Nvinoticias. Disponible en: . Consultado el 4 de septiembre de 2019.

10 Real Academia Española (2014). Diccionario de la Lengua Española. Madrid: Asociación de Academias de la Lengua Española. Disponible en: . Consultado el 16 de agosto de 2019.

11 Diego López Bonillo citado por Gómez, M. (1995). Op. cit., p. 23.

12 Gómez, M. (1995). Op. cit.

13 Suprema Corte de Justicia de la Nación (2011). “Estímulo fiscal”. Ciudad de México, México. Segunda Sala. Semanario Judicial de la Federación y su Gaceta, p. 1. Disponible en: https://sjf.scjn.gob.mx/sjfsist/Documentos/Tesis/1011/1011901.pdf. Consultado el 17 de agosto de 2019.

14 Servicio de Administración Tributaria (s. a.). “Glosario Informe Tributario y de Gestión”. Portal de trámites y servicios del Servicio de Administración Tributaria, p. 4. Disponible en: http://www2.sat.gob.mx/sitio_internet/informe_tributario/informe2013t3/glosario.pdf. Consultado el 17 de agosto de 2019.

15 Congreso de los Estados Unidos Mexicanos (2018). Ley General del Equilibrio Ecológico y la Protección al Ambiente. Diario Oficial de la Federación, p. 22. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/148_050618.pdf. Consultado el 19 de agosto de 2019.

16 Congreso Constituyente (2019). Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, p. 10. Disponible en: . Consultado el 25 de julio de 2019.

17 Ibidem, p. 27. Énfasis de los autores.

18 Congreso de los Estados Unidos Mexicanos (2018). Ley General del Equilibrio Ecológico y la Protección al Ambiente. Diario Oficial de la Federación, p. 1. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/148_050618.pdf. Consultado el 20 de agosto de 2019. Énfasis de los autores.

19 Ibidem, p. 10. Énfasis de los autores.

20 Sexagésima Tercera Legislatura Constitucional del Estado Libre y Soberano de Oaxaca (2018). Ley del Equilibrio Ecológico y Protección al Ambiente para el Estado de Oaxaca. En Normatividad: Leyes y reglamentos vigentes, p. 8. Disponible en: . Consultado el 20 de agosto de 2019. Énfasis de los autores.

21 Ibidem, pp. 20-21. Énfasis de los autores.

22 Presidente Municipal del Municipio de Oaxaca de Juárez (2019). “Bando de Policía y Gobierno del Municipio de Oaxaca de Juárez”. Honorable Ayuntamiento de Oaxaca de Juárez. Normatividad: Leyes y reglamentos vigentes, p. 29. Disponible en: . Consultado el 20 de agosto de 2019.

23 Sexagésima Cuarta Legislatura Constitucional del Estado Libre y Soberano de Oaxaca (2019). “Ley Orgánica Municipal del Estado de Oaxaca”. Oaxaca, México. H. Congreso del Estado libre y soberano de Oaxaca. Normatividad: Leyes y reglamentos vigentes, p. 9. Disponible en: . Consultado el 21 de agosto de 2019.

24 Sexagésima Cuarta Legislatura Constitucional del Estado Libre y Soberano de Oaxaca (2018). “Ley General de Ingresos Municipales del Estado de Oaxaca para el Ejercicio Fiscal 2019”. Oaxaca, México. H. Congreso del Estado libre y soberano de Oaxaca. Normatividad: Leyes y reglamentos vigentes. Disponible en: Consultado el 21 de agosto de 2019.