MBA, CAC , LBF Ignacio José Domínguez Castillo

Director DOSA Internacional, S.C.

Miembro de la Academia Mexicana de Auditoría al Desempeño, A.C.

ignacioj.dominguezc@gmail.com

Desde 2015, existen plataformas comerciales de Inteligencia Artificial (IA) como herramientas de auditoría y de control financiero, que marcan importantes diferencias en la aplicación de la auditoría y que, al día de hoy, han evolucionado a ritmos vertiginosos. Si bien existen más de 10 desarrolladores comerciales en el mercado (en inglés por el momento)

y cuyo benchmarking y análisis comparativo se discutirá en el siguiente artículo, esta ocasión haré referencia a uno de los más completos, cuya última versión se liberó el pasado mes de junio.

¿Qué hace la IA el día de hoy en la auditoría?

Realiza procesos de investigación y detecta inconsistencias financieras; desarrolla análisis de riesgos y de operaciones inusuales; integra análisis de rentabilidad, de evaluaciones de control interno y de desempeño. Elabora análisis de entrevistas y aporta conclusiones (“reportes intuitivos”). Fiscaliza facturas. Se aplica tanto al sector público como al sector privado

(desde PyMES hasta corporativos). Asimismo, identifica comprobantes presentados más de una vez y transacciones irregulares, analizando documentos en formato electrónico (XLS, XML, TXT, etc.) y en lenguaje natural (PDF, imágenes, fotos). Adicionalmente, como cualquier proceso inteligente, “aprende” de resultados y experiencias anteriores, y “asimila”

nuevos criterios y políticas, situación que se aprovecha y aplica en auditorías subsecuentes.

Es relevante mencionar que con esta herramienta la muestra de la Auditoría es el 100% de universo auditable, con lo que además de reducir tiempos de evaluación se incrementa la calidad de los hallazgos, al abarcar el total de las transacciones, reduciendo de manera significativa la posibilidad de omitir alguna desviación y generando señalamientos más precisos y objetivos.

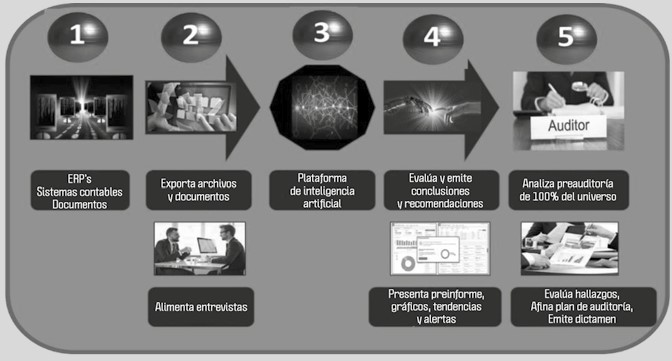

¿Cómo participa una plataforma de IA en la auditoría?

En la práctica de uso de la plataforma, el auditor realiza las siguientes etapas:

En conclusión, el proceso de auditoría, con intervención de la IA, es más sencillo, profundo, eficaz y eficiente; más completo y dinámico.