En este artículo tendremos la oportunidad de identificar algunos aspectos importantes de la reforma fiscal en EE.UU. y cada una de las medidas que fueron propuestas, así como sus posibles impactos en la economía mexicana.

Cambios a corto y largo plazo

En el corto plazo, la reducción de las tasas impositivas, tanto de las familias como de las empresas provocará un aumento en el ingreso disponible, lo cual ocasionará un incremento de la demanda interna y, a su vez, alza de importaciones, generando con ello que el déficit en la cuenta corriente aumente, significativamente, en el corto plazo.

Exportaciones e importaciones por tipo de bien entre EE.UU. y México en 2016 (Billones de dólares)

| RANKING | EXPORTACIONES | RANKING | IMPORTACIONES | ||

| 1 | Bienes de capital excepto automóviles | 81.3 | 1 | Vehículos automotrices, partes y motores | 107.7 |

| 2 | Suministros y materiales industriales | 77.3 | 2 | Bienes de capital excepto automóviles | 89.5 |

| 3 | Vehículos automotrices, partes y motores | 33 | 3 | Bienes de consumo, excepto alimentos y automotrices | 38 |

| 4 | Servicios de viaje | 17.5 | 4 | Suministros y materiales industriales | 29 |

| 5 | Alimentos y bebidas | 16.4 | 5 | Alimentos y bebidas | 35.1 |

| Otros bienes | 36.3 | Otros bienes | 35.7 |

Fuente: BEA

Pese a lo anterior, se estima que la tasa de crecimiento en EE.UU. pase de 2 a 3%, como resultado de la recuperación de la actividad económica que registró en 2017 el aumento en las proyecciones de demanda externa y el impacto macroeconómico previsto de la reforma, especialmente relacionado con el recorte de las tasas impositivas que pagan las empresas y la autorización provisional de contabilizar la inversión integralmente como gasto.

Debido al aumento del déficit fiscal, que requerirá un ajuste y de la naturaleza temporal de las disposiciones consideradas en la reforma, se espera que en el largo plazo el pronóstico de crecimiento de la actividad económica disminuya considerablemente.

En lo que concierne a la reforma, el Fondo Monetario Internacional (FMI) señaló que los beneficios derivados de ella se transmitirán hacia los países con los que tiene relaciones comerciales, especialmente para Canadá y México.

En este tenor y considerando que México es el tercer socio comercial de EE.UU., se espera que las importaciones hacia ese país se intensifiquen, provocando un aumento en la actividad económica y un mayor ingreso de divisas al país.

Sin embargo, es importante señalar que estos beneficios serán transitorios; ya que, las tasas impuestas a la repatriación de capitales y la reducción de la tasa del impuesto empresarial provocarán que las empresas se vean obligadas a reducir el monto de sus inversiones en otros países.

Para México, el impacto que puedan tener estas medidas dependerá del sector y de las negociaciones que se realicen en el marco del Tratado de Libre Comercio con América del Norte (TLCAN). Otro aspecto que afectará negativamente es el impuesto a las empresas afiliadas fuera de EE.UU. por el uso de intangibles y servicios.

De acuerdo con datos del Bureau of Economic Analysis (BEA), en México se concentra 1.8% de las 32,763 empresas afiliadas de origen estadounidense que mantienen más de 10% de control, cuyas operaciones no son bancarias y que operan en algún lugar fuera de EE.UU. Sobre este tema, el portal opportimes.com realizó un modelo econométrico que se basa en los supuestos de la probable eliminación o disminución del impuesto en la repatriación de capitales en EE.UU. y que México mantiene la tasa de 30% del impuesto aplicable a las personas morales.

Los resultados del modelo demuestran que un incremento en la tasa del ISR en México provocará una reducción en la cuenta de activos totales, lo que implicaría una salida de capitales por concepto de repatriación hacia EE.UU. de aproximadamente 11,142.53 millones de dólares; lo cual generará un incremento en la demanda de dólares, provocando así la depreciación del peso.

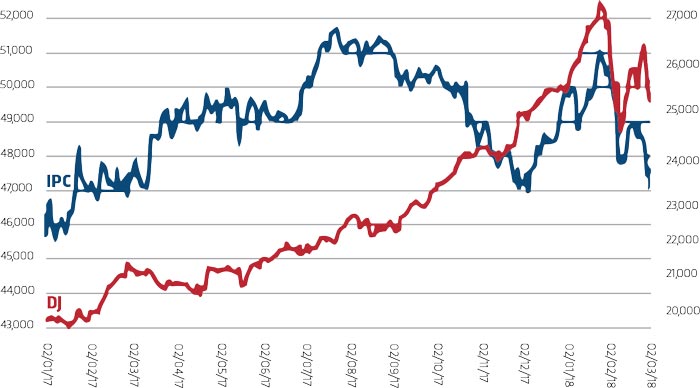

Aun cuando dentro de la reforma no se ha señalado qué pasará con las filiales de las empresas multinacionales que se encuentran en EE.UU. propiedad de extranjeros, los efectos ocasionados por las medidas propuestas han generado movimientos negativos en los mercados financieros. Los analistas financieros han señalado que la volatilidad del tipo de cambio y el Índice de Precios y Cotizaciones (IPC) son consecuencia de varios factores entre los que se encuentra la aprobación de la reforma fiscal en EE.UU. y la entrada en vigor de ciertas medidas en aquel país.

Evolución del IPC y DJI (Dow Jones Industrial) de enero 2017 a marzo de 2018 (Unidades)

Fuente: elaboración propia con datos de Yahoo! Finanzas

Escenario para México

De forma optimista, una de las oportunidades a corto plazo podrá ser un crecimiento en las importaciones como consecuencia del aumento de la demanda interna en EE.UU.

En la medida en que se reduzca la incertidumbre relacionada con el TLCAN, hay alta probabilidad de que se reactive la inversión, incluso en los sectores no incluidos en el acuerdo.

En materia fiscal es muy probable que no se den cambios, pues a pesar de que la tasa estatutaria se redujo a 21% en EE.UU., considerando los impuestos estatales, finalmente será de 27%, mientras que en México es de 30%, lo cual no es una gran diferencia; en cambio, para las personas físicas se mantendrá en alrededor de 37% y considerando los impuestos locales llegará a 45% en promedio; y en México la tasa es solo de 35%.

Considerando un entorno globalizado los retos que enfrentan los países pueden ser multifactoriales. Sin embargo, para México, dada la fuerte integración que existe con EE.UU. se espera que, ante la postura fiscal más expansiva a corto o mediano plazo, se pronostiquen presiones fuertes inflacionarias como consecuencia de la depreciación del peso. Asimismo, se mantendrá la incertidumbre asociada a la renegociación del TLCAN, lo que influirá adversamente en la evolución de la inversión en el país y, por consiguiente, en la actividad económica.

Otros factores negativos que podrían afectar a México son las etapas de volatilidad en los mercados financieros internacionales o aquellos factores que reduzcan las fuentes de financiamiento, así como una pérdida en el nivel de competitividad, provocada por las modificaciones en las tasas impositivas que reducen el margen de negociación.

Por lo anterior, los retos no solo son de origen externo, también existen algunos internos que afectarán la estabilidad económica del país, como la volatilidad generada por el proceso electoral, la inseguridad y los resultados que produzcan las reformas estructurales.

Referencias

Banxico. (Febrero de 2018). Informe trimestral, octubre-diciembre 2017. Recuperado en marzo de 2018, de http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-periodicos/trimestral-inflacion/%7B4D1E07C2-5379-2BEA-8701-3AD0FAB6A2B3%7D.pdf

Finanzas Yahoo! (Marzo de 2018). Datos Históricos. Obtenido de https://es-us.finanzas.yahoo.com

FMI. (Enero de 2018). Perspectivas de la Economía Mundial: Actualización Enero 2018. Recuperado en febrero de 2018, de FMI: http://www.imf.org/es/Publications/WEO/Issues/2018/01/11/world-economic-outlook-update-january-2018

House, T. W. (2017). 2017 Tax Reform for Economic Growth and American Jobs. Recuperado en febrero de 2018, de http://taxprof.typepad.com/files/trump-tax-plan.pdf

Tax Policy Center. (Diciembre de 2017). Macroeconomic Analysis of the Tax Cuts and Jobs Act. Recuperado en febrero de 2018, de http://www.taxpolicycenter.org/publications/macroeconomic-analysis-tax-cuts-and-jobs-act

Tax Policy Center. (Diciembre de 2017). Updated Effects of the tax cuts. Recuperado en febrero de 2018

Mtra. Verónica Arlette Zepeda Vargas

Escuela Bancaria y Comercial

Líder del Colegio de Economía

va.zepeda@ebc.edu.mx